16 февраля 2026

Как руководителю читать финансовую отчетность

Вы отлично разбираетесь в том, как убедить инвестора или как мотивировать команду. Но когда в отчетах видите незнакомые термины, становится неуютно. Шутки в сторону: даже если в штате работает финансовый гений, руководитель — последний, кто должен сказать «я не понимаю». Потому что когда все идет не так, отвечать вам. Вместе с экспертом разбираемся, зачем руководителю читать финансовую отчетность и как это делать.

Содержание:

- Почему руководителю важно разбираться в финансовой отчетности, даже если есть бухгалтер и финансовый директор

- Какие отчеты должен читать руководитель: Баланс, ОФР (P&L, ОПиУ), ОДДС (Cash Flow)

- Пример, как анализировать отчеты и какие делать выводы

- Главный финансовый риск — это не цифры в отчете, а ваше незнание того, что они значат

- Частые вопросы по теме

Эксперт статьи:

Почему руководителю важно разбираться в финансовой отчетности, даже если есть бухгалтер и финдир

Многие руководители считают финансы зоной ответственности бухгалтера. Но на практике понимание отчетов — это то, что позволяет перейти от управления «по ощущениям» к управлению «по фактам». Иначе ключевые решения приходится принимать не видя всех данных. Разбираться нужно по следующим причинам:

Во-первых, чтобы принимать решения на основе фактов, а не ощущений

Как бывает: нужно решить — запускать новый продукт или нет. Вы спрашиваете у отдела продаж («Перспективно!») и у производства («Сделаем!»). Но главный вопрос — будет ли это прибыльно — остается за кадром. Вы полагаетесь на интуицию.

Как должно быть: вы смотрите в отчет о финансовых результатах (P& L) и понимаете, какая у вас сейчас маржинальность. Можете прикинуть, какие будут затраты на новый продукт и как это повлияет на общую прибыль. Решение выходит из плоскости «кажется» в «цифры показывают».

Во-вторых, чтобы ставить финансистам четкие задачи и проверять результат

Как бывает: вы говорите: «Нужно сократить расходы». Бухгалтер кивает. Через месяц расходы те же. Вы недовольны, но непонятно, кто виноват, — может, это объективная ситуация, а может, задача была неясной.

Как должно быть: смотрите на отчет и видите, что сильно выросли затраты на логистику. Вы ставите задачу: «Проанализируй, почему логистика дороже на 15%, и предложи план по сокращению до уровня прошлого квартала». Теперь задача измерима, и результат можно проверить по тому же отчету.

В-третьих, чтобы вовремя увидеть проблемы

Как бывает: кассир внезапно сообщает, что денег на зарплату на счетах нет. Начинается аврал — срочные переговоры с банком, задержки. Проблема накапливалась месяцами, но вы о ней не знали.

Как должно быть: вы ежемесячно смотрите отчет о движении денег (ОДДС). Видите, что три месяца подряд отток денег больше, чем приток. Это красный флаг. Вы заранее ищете причины, например, клиенты задерживают дебиторскую задолженность, и решаете проблему до того, как она станет критической.

Какие отчеты должен читать руководитель: Баланс, P& L (ОПиУ), Cash Flow (ОДДС)

Достаточно следить за тремя документами. Представьте, что это три разных ракурса съемки, которые вместе дают полную картину.

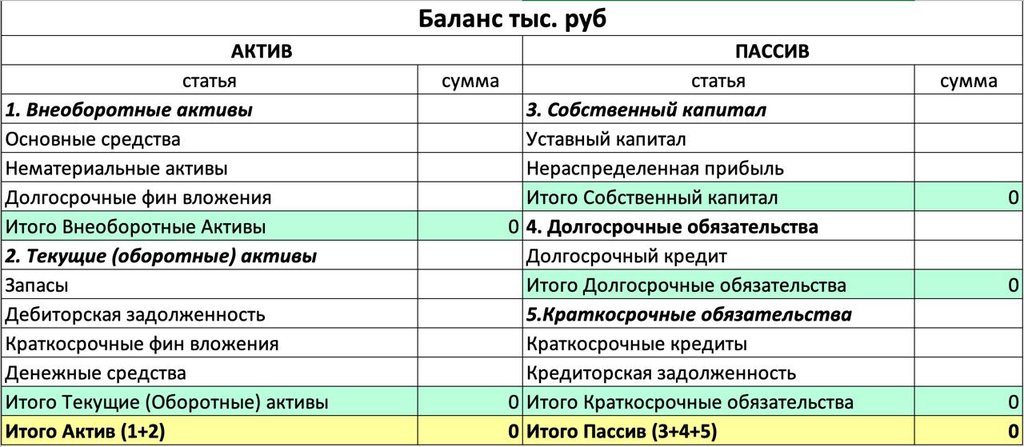

1. Баланс (бухгалтерский баланс) — «моментальный снимок» бизнеса

Что это: информация на конкретную дату (например, на 1 февраля). Показывает, чем компания владеет и за счет чего это все куплено.

Пример таблицы с бухгалтерским балансом

Как читать:

Активы (левый столбик) — это то, чем вы владеете. Делятся на оборотные активы — то, что можно быстро превратить в деньги: сами деньги на счетах, товары на складе, долги клиентов (дебиторка). И внеоборотные активы — то, что куплено надолго, например, станки, офис, автомобили, патенты.

Пассивы (правый столбик) — это то, за счет чего куплены активы. Делятся на обязательства — наши долги, например, кредиты в банке, неоплаченные счета поставщикам, налоги. И собственный капитал — это деньги владельцев + вся прибыль, которую бизнес заработал за все время и собственники не забрали в виде дивидендов.

Это нужно, чтобы понять, насколько бизнес устойчив. Много долгов? Много денег «заморожено» в долгах клиентов или на складе? Баланс даст ответ.

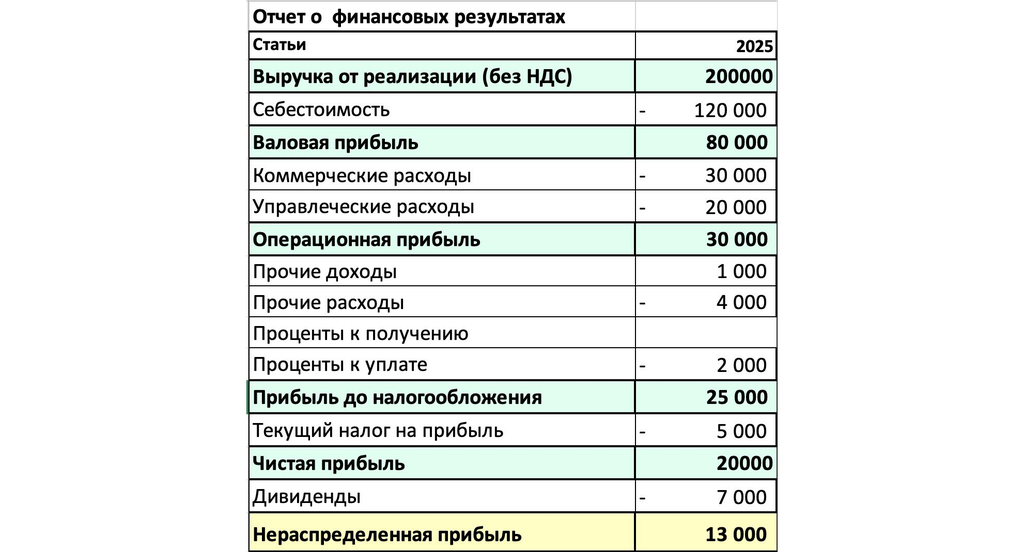

2. Отчет о финансовых результатах (P& L, ОПиУ) — это финансовый результат за период

Что это: отчет, который показывает все доходы и все расходы компании за выбранный период (месяц, квартал, год) и выводит итог — прибыль или убыток.

Пример отчета о финансовых результатах за год

Как читать:

В основе формула: Выручка (стоимость отгруженных товаров и оказанных услуг) − Расходы (себестоимость, зарплаты, аренда, реклама и т. д.) = Финансовый результат (прибыль или убыток).

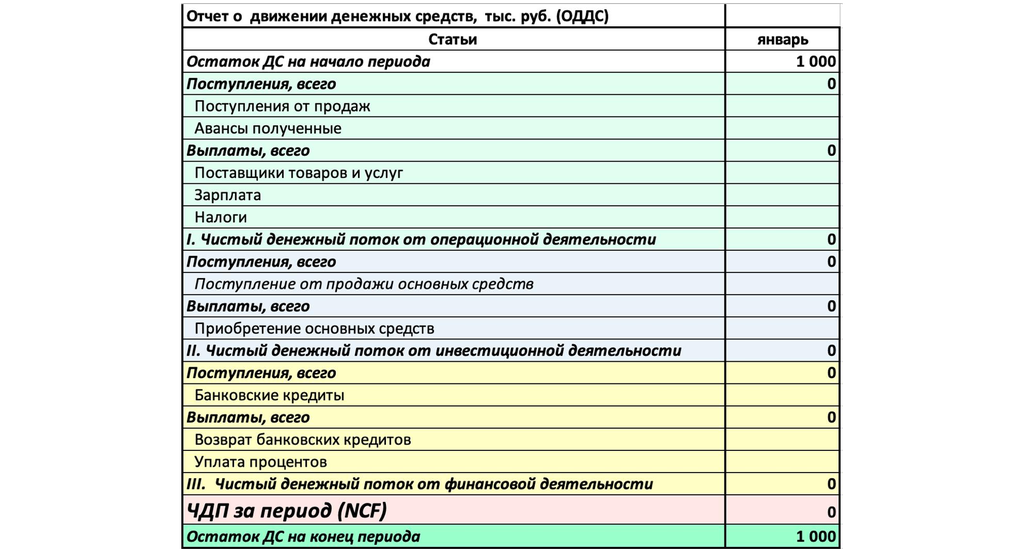

3. Отчет о движении денежных средств (ОДДС, Cash Flow) — отчет «где деньги?»

Что это: отчет, который показывает все реальные приходы и расходы денег по счетам и кассе компании за период. В отличие от отчета о финансовых результатах (ОФР), он фиксирует не обязательства (например, отгруженный, но неоплаченный товар), а только фактические платежи.

Пример отчета о движении денежных средств за конкретный месяц (январь)

Как читать: все денежные потоки делятся по виду деятельности:

- Операционная — поступления от клиентов и платежи поставщикам, сотрудникам, арендодателям и т. д. Это деньги от ежедневной работы бизнеса, которые напрямую связаны с производством и реализацией товаров и услуг.

- Инвестиционная — покупка или продажа оборудования, недвижимости, долей в других компаниях.

- Финансовая — получение и возврат кредитов, вклады собственников, выплата дивидендов.

Этот отчет нужен, чтобы избежать кассового разрыва — ситуации, когда по отчету ОФР есть прибыль, а платить по счетам нечем. Такое происходит, если, например, продали товар с отсрочкой (в ОФР продажа отражается в строке «Выручка» и сказывается на прибыли), но деньги еще не пришли (в ОДДС их нет). Этот отчет отвечает на вопрос: «На что реально тратятся и откуда берутся деньги?» и помогает управлять денежными потоками.

Короткий итог по трем отчетам:

- бухгалтерский баланс показывает устойчивость бизнеса;

- отчет о финансовых результатах (ОПиУ, P& L) показывает рентабельность;

- отчет о движении денежных средств (ОДДС, Cash Flow) — платежеспособность.

Следить за ними — все равно что смотреть на приборную панель: спидометр (ОФР), уровень топлива (ОДДС) и общее состояние двигателя (баланс).

Пример, как анализировать отчеты и какие делать выводы

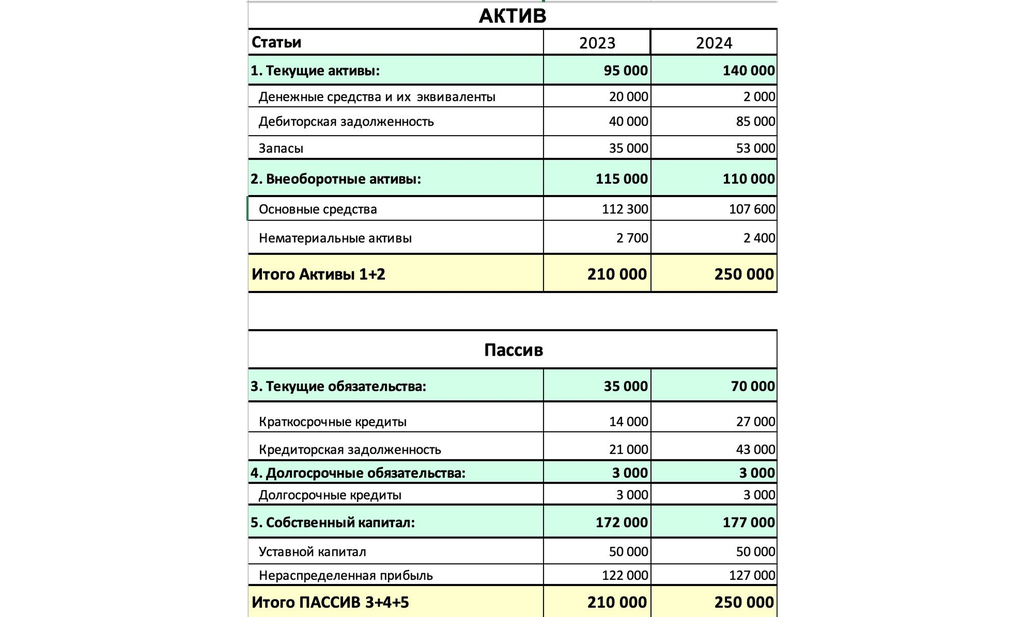

В таблице ниже показываем пример, какие выводы про бизнес можно сделать по динамике баланса: где скрываются риски, а где — возможности. Посмотрев на изменения, мы видим не просто цифры, — мы видим историю бизнеса за период. И эта история подает тревожные сигналы, которые нельзя игнорировать.

Пример бухгалтерского баланса

Дебиторка выросла на 45 000 рублей — это заморозка денег

Дебиторка — это отложенная выручка, поэтому бизнесу придется брать кредиты, чтобы проводить текущие платежи. И платить за это проценты. К тому же чем больше дебиторка, тем выше вероятность того, что часть этих денег так и не вернется. А значит — нужно срочно пересматривать кредитную политику и ужесточать контроль за соблюдением сроков оплаты.

Запасы увеличились на 18 000 рублей — деньги «застыли» на складе

Это может быть либо рост материалов для будущего производства, либо накопление готовой продукции, которую никто не покупает. В любом случае — это заморозка денежных средств. Нужно понять, какой именно запас растет (сырье? полуфабрикаты? товар?), иначе рискуете превратиться в склад, а не в прибыльный бизнес.

Деньги на счетах упали на 18 000 рублей — кассовый разрыв на горизонте

Скорее всего, эти деньги ушли на текущую деятельность компании. Но если они не вернутся в виде выручки быстро — будут проблемы с выплатой зарплат, оплатой налогов и счетов поставщиков. ОДДС должен показать, откуда приходят деньги и хватит ли их на текущие обязательства.

Внеоборотные активы уменьшились на 5 000 рублей — судя по всему из-за амортизации

Значит, оборудование стареет, и скоро потребуется замена. Нужно следить за модернизацией производства, чтобы не терять конкурентоспособность из-за устаревшей техники.

Текущие обязательства выросли на 35 000 рублей — появилась зависимость от кредиторов

Это не просто «долги», это реальные платежи, которые нужно сделать в ближайшие месяцы. И никто их «не простит». А денег на расчетном счете мало, всего 2 000 рублей. Риск потери платежеспособности растет. Особенно если к этому добавляются растущая дебиторка и рост запасов.

Собственный капитал увеличился на 5 000 рублей — и это единственный плюс

Прибыль или вклад собственника — это подушка безопасности. Но 5 000 — капля в море по сравнению с ростом долгов и замороженных средств. Не стоит рассчитывать только на него.

Что можно сделать, чтобы минимизировать риски:

- Ускорить оборот дебиторки — напомнить клиентам, ввести штрафы за просрочку, предложить скидку за раннюю оплату, пересмотреть систему ценообразования в зависимости от сроков платежей.

- Оптимизировать запасы — провести инвентаризацию, продать ненужное, пересмотреть закупочные планы.

- Проверить ОДДС — понять, откуда реально приходят деньги и куда уходят. Возможно, нужно временно ограничить расходы.

- Переговорить с кредиторами — запросить отсрочку по платежам, реструктуризировать задолженности, чтобы «пережить» критический период.

Финансовые отчеты — это не про цифры. Это про то, что делает ваш бизнес прямо сейчас. И если вы видите такие сигналы — пора действовать. Потому что управлять бизнесом вслепую — самый большой риск из всех.

Чтобы вы могли сразу применить этот подход к своему бизнесу, мы подготовили готовые шаблоны трех ключевых финансовых отчетов — Баланс, Отчет о финансовых результатах (P& L) и Отчет о движении денежных средств (Cash Flow) — в формате Excel. Просто внесите данные, и таблицы помогут увидеть динамику, выявить риски и принять обоснованные управленческие решения.

Шаблоны основных финансовых отчетов

Главный финансовый риск — это не цифры в отчете, а ваше незнание того, что они значат

Вы прочитали эту статью и, возможно, отметили про себя: «Логично. Нужно действительно в этом разбираться». Но с чего начать? Как перестать чувствовать дискомфорт перед таблицами с цифрами и видеть в них ясную картину и конкретные управленческие решения?

Часто руководители годами откладывают этот навык, потому что кажется, что освоить его можно только с помощью многолетнего опыта или сухих учебников. На самом деле, главное — правильный, практический подход, сфокусированный именно на задачах управления.

На курсе вы:

- Систематизируете знания — сложите разрозненные понятия (выручка, маржа, cash flow, активы) в единую и понятную систему.

- Сможете задавать правильные вопросы: не просто «что означает эта цифра?», а «о чем эта цифра мне, как руководителю, говорит?», «где скрыт риск?», «куда направить ресурсы?».

- Отработаете навык на практике: будете разбирать и строить те самые три ключевых отчета (Баланс, ОФР, ОДДС) на понятных бизнес-кейсах.

- Научитесь говорить на одном языке с финансистами — сможете точно ставить задачи и так же точно оценивать качество работы.

- Получите инструменты для ежедневного использования — простые чек-листы и ключевые показатели, которые помогут контролировать финансовое здоровье вашего направления.

Курс проходит очно и онлайн, занятия ведут преподаватели-практики — они говорят не на языке бухгалтерских проводок, а на языке бизнес-результатов и управленческих решений. Чтобы посмотреть программу занятий и дату ближайшего курса, переходите по ссылке.