18 ноября 2022

Как избежать кассовых разрывов

Руководитель может столкнуться с ситуацией, когда отчёты показывают миллионную прибыль, а у компании нет денег на текущие расходы. Татьяна Манец, преподаватель ВЭШ, консультант в области финансового и управленческого учёта, провела мастер-класс и рассказала, как избежать кассовых разрывов.

Почему возникает кассовый разрыв

Кассовый разрыв возникает, когда деньги компании «зависли» в каких-либо активах, а при этом необходимо срочно оплатить обязательства. Чтобы понять, где искать средства, разберём кругооборот денег в бизнесе. Источники финансирования состоят из собственных и заёмных средств. Деньги могут быть вложены в несколько видов активов и переходить из одного в другой:

- Внеоборотные активы: земля, здания, оборудование, транспорт.

- Финансовые активы: вклады в дочерние предприятия, в ценные бумаги.

- Сырьё и материалы.

- Деньги в незавершённом производстве в виде зарплаты и накладных расходов.

- Готовая продукция.

- Отгруженные товары, за которые ещё не поступили деньги на счёт.

- Деньги на счёте.

Руководителю важно понимать в каждый момент времени, в каких активах находятся деньги. Если часть средств «глубоко заморожены», то это может вызвать нехватку денег на счёте. Например, деньги могут лежать на складе в виде неликвидной продукции или находиться в дебиторской задолженности, нереальной к взысканию.

Возникновение кассовых разрывов возможно по трём основным причинам:

- В компании нет управления денежными потоками: не ведётся бюджет движения денежных средств (БДДС) и платёжный календарь.

- В компании нет грамотного управления финансовым циклом. Деньги заморожены на каком-то этапе, а руководители ничего не предпринимают.

- Основная деятельность компании убыточна в силу различных причин.

Последняя причина — тема отдельного мастер-класса. Там разбираем, как проанализировать доходы и расходы, как найти точку безубыточности, как управлять затратами. А чтобы устранить первые две причины, необходимо выполнить несколько мероприятий: начать составлять БДДС, работать с финансовым циклом, анализировать денежные потоки и регулярно вести платежный календарь.

Как управлять финансовым циклом

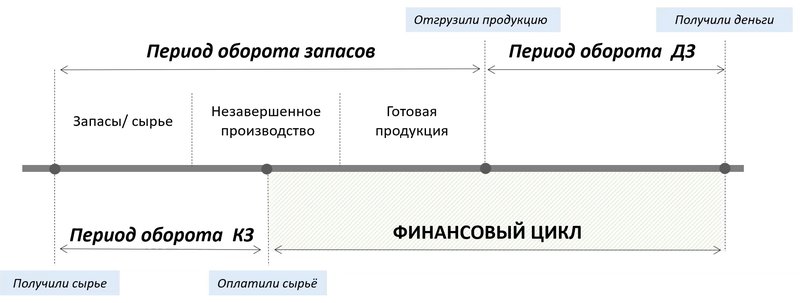

Схематично рассмотрим работу с оборотным капиталом компании. Для этого выделим четыре этапа: получили сырьё, оплатили сырьё, отгрузили продукцию, получили деньги.

Период оборота запасов начинается с получения сырья и заканчивается отгрузкой готовой продукции. Если значительная часть денег компании находятся в сырье и полуфабрикатах, то стоит проверить объёмы и ликвидность этих запасов. Если деньги находятся в готовой продукции, стоит проверить, не лежит ли эта продукция на складе слишком долго. В идеале период оборота запасов должен быть равен производственному циклу (вариант «работы с колес»), но далеко не каждая компания сможет позволить себе работать без запасов.

Время между отгрузкой товаров и получением денег — это период оборота дебиторской задолженности. Большой просроченной дебиторской задолженности стоит избегать, так как в это время мы бесплатно финансируем нашего покупателя.

Время, которое проходит от получения сырья, товаров, работ, услуг до их оплаты — период оборота кредиторской задолженности. И здесь обратная ситуация: так как компания пользуется деньгами поставщика, необходимо договорным путём увеличивать отсрочку платежа, удлиняя тем самым время оборота кредиторской задолженности.

Финансовый цикл рассчитывается следующим образом: время оборота запасов, плюс период оборота дебиторской задолженности, минус период оборота кредиторской задолженности (см. иллюстрацию выше). Чем короче финансовый цикл, тем больше оборотов смогут сделать деньги, и при той же рентабельности компания заработает больше прибыли.

Сокращение финансового цикла — это работа различных подразделений по управлению каждым компонентом оборотного капитала. За сокращение дебиторской задолженности отвечают сотрудники отдела продаж: следят за своевременными платежами, проводят переговоры с покупателями и т. д. Поэтому важно, чтобы в компании была выстроена эффективная система мотивации, способствующая максимально быстрому сбору денег с покупателей. На сокращение периода оборота запасов влияет производственный персонал (в части незавершённого производства, остатков сырья и материалов на складах). Поэтому их задача — оптимизировать производственные бизнес-процессы. Ну, а работа с кредиторами — это основная задача персонала, занимающегося закупкой продукции. Таким образом, эффективное управление финансовым циклом со стороны всех подразделений компании предотвратит появление кассовых разрывов.

Как анализировать денежные потоки

Деньги компании делятся на три потока, в каждом из которых есть притоки и оттоки:

- Операционная (текущая) деятельность, где притоки — это выручка и полученные авансы, а оттоки — зарплата, налоги, выплаты поставщикам и т. д.

- Инвестиционная деятельность. Оттоки — это приобретение внеоборотных активов, например, покупка станка для производства или покупка офиса. Притоки — продажа оборудования или дивиденды от ценных бумаг.

- Финансовая деятельность. Притоки дают увеличение уставного капитала и получение кредитов, а оттоки — выплаты по кредитам.

При оценке показателей важно понимать, какой поток даёт плюс, а какой минус. Операционная деятельность всегда должна давать плюс. Это значит, что компания зарабатывает больше, чем тратит. Если операционная деятельность в минусе, то нужно углубиться и понять, почему работа компании нерентабельна. Минус от инвестиционной деятельности — это не негативный результат. Компания вкладывает деньги в новое оборудование, бизнес растёт и развивается. Плюс от финансового потока увеличивает капитал компании, что хорошо. Но с другой стороны, плюс дают кредиты, которые потом нужно будет отдать.

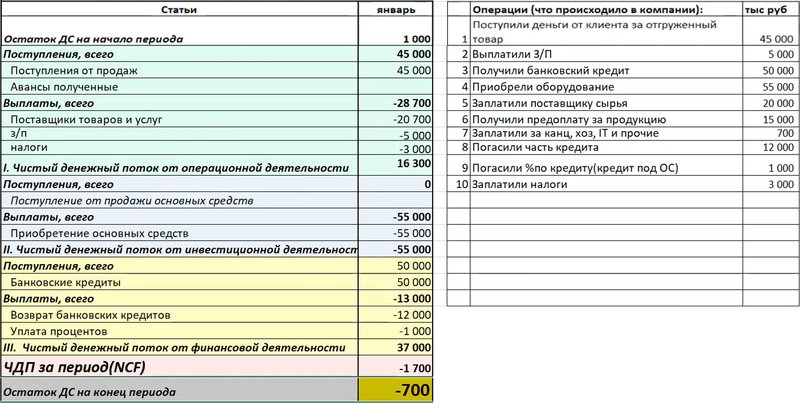

Прогнозировать движение денежных средств помогает БДДС (плановый бюджет) и ОДДС (отчёт по факту). Как распределяются денежные потоки, посмотрим на примере ОДДС.

ОДДС прямым методом делают так: каждую сумму из выписки с расчётного счёта распределяют в одну из шести групп — по трём потокам, плюс и минус. Пример на иллюстрации.

Чтобы избежать кассовых разрывов, нужно составлять БДДС на год, помесячно, регулярно вносить корректировки и сравнивать план с фактом. Следить нужно за остатком денежных средств (последняя строка на иллюстрации). Если какие-то поступления откладываются, то в строке с остатком денежных средств может появиться минус. Например, в бюджет заложили поступление авансов, но они задерживаются. Минус по остатку денежных средств укажет на кассовый разрыв в будущем. У руководителя будет возможность его предотвратить: проверить предоплаты поставщикам, договориться об отсрочке, привлечь кредит.

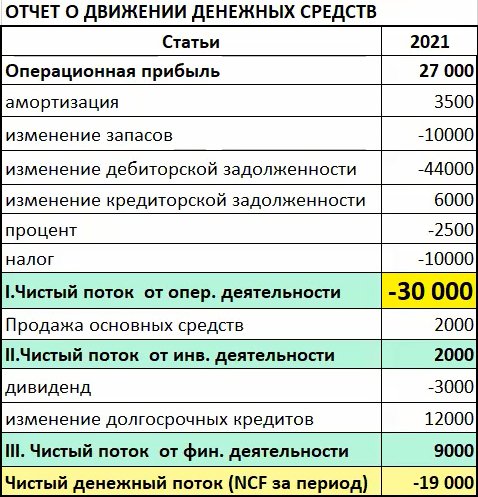

Косвенный метод составления ОДДС (или матрица Мобли) делают на основании баланса и отчёта о финансовых результатах. Он показывает не только вероятность кассового разрыва, но и его причину — где «зависли» деньги компании.

В примере на иллюстрации вероятность кассового разрыва очень высока — чистый денежный поток (сумма трёх потоков) отрицательный. Также из отчёта видно, что большая часть денег компании «зависла» в дебиторской задолженности и в запасах. Чтобы избежать кассового разрыва, необходимо улучшить систему управления дебиторской задолженностью и запасами, а также провести дополнительный анализ причин их возникновения с детализацией по контрагентам.

Как вести платёжный календарь

Платёжный календарь — это автоматизированная система учёта платежей. Он помогает прогнозировать, а затем и предотвращать кассовые разрывы. В календарь вносят все входящие и исходящие платежи. Обычно делают такие поля:

- дата,

- основание платежа,

- сумма,

- приоритет,

- примечания и дополнительная информация.

Для оптимизации расчётов разрабатывают систему приоритетов платежей. Если денег на все платежи не хватает, то в первую очередь оплачивают счета, более высокие по приоритету. Также календарь помогает отслеживать входящие платежи. Если покупатели задерживают переводы, то календарь уведомит об этом ответственного сотрудника.

Памятка: как избежать кассовых разрывов

- Работайте с финансовым циклом. Следите за дебиторской задолженностью и ставьте KPI отделу продаж.

- Анализируйте денежные потоки с помощью БДДС, прогнозируйте и предотвращайте кассовые разрывы.

- Следите, где «зависают» деньги компании. В этом помогает ОДДС, рассчитанный косвенным методом.

- Внедрите автоматизированный платёжный календарь.

Если вы хотите научиться читать и анализировать финансовую отчётность, приходите на курс Татьяны Манец «Финансы для нефинансистов». Учиться можно в очном или онлайн-формате. Смотрите программу и оставляйте заявку на странице курса.